益海嘉里 大存大贷下的财务迷局与扩张隐忧

粮油巨头益海嘉里(金龙鱼母公司)的财务表现与扩张战略引发了市场广泛关注。其“大存大贷”(即账面上同时保有高额货币资金与高额有息负债)的经营模式、被质疑的利息差操作、在行业内外交困背景下的激进产能扩张(被部分市场人士称为“放卫星”),以及饲料原料销售的布局,共同勾勒出一幅复杂而充满争议的商业图景。

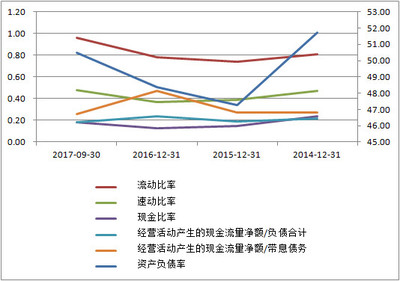

一、 “大存大贷”与利息差迷思

益海嘉里财务报表长期呈现一个显著特征:一方面,公司持有数百亿规模的货币资金及交易性金融资产;另一方面,其有息负债(包括短期借款、长期借款等)规模同样庞大。这种“既存又贷”的现象,即“大存大贷”,是市场关注的焦点。

理论上,企业保留大量现金通常是为了满足运营需求、应对风险或寻找投资机会。但与此同时承担高额有息负债,则意味着需要支付不菲的财务费用。市场质疑的核心在于:公司为何不利用自有资金降低负债,以节省利息支出?一种可能的解释是 “赚取利息差” :即公司利用其高信用评级获得相对低息的银行贷款,再将部分资金通过存款、理财或内部资金池运作等方式获取收益,以期获得正利差。在近年市场利率环境下,这种操作的可持续性和净收益规模常受质疑。财务数据显示,其利息收入与利息费用的比例关系,以及具体资金运作的透明度,是评估这一策略是否真正创造价值的关键。

二、 “内外交困”下的产能“放卫星”

当前,粮油加工行业正面临“内外交困”的局面:

- 对外:全球大宗农产品价格波动剧烈,地缘政治影响供应链稳定性,国际贸易环境复杂多变。

- 对内:国内食用油消费增长进入平台期,市场竞争白热化,原料成本压力持续,行业整体利润率受到挤压。

在此背景下,益海嘉里却逆势推行激进的产能扩张计划。公司在多个基地投建新的粮油加工、中央厨房、调味品等综合项目,投资额动辄数十亿。这种远超行业平均增速的扩张步伐,被一些分析师形容为“放卫星”,意指其目标宏大但可能面临落地与盈利的挑战。公司管理层解释,这是基于对中国食品消费升级和产业链延伸的长远布局,旨在构建更稳固的规模优势和全产业链协同。大规模资本开支在行业低谷期进行,将加重折旧摊销压力,考验其未来的产能利用率和投资回报率。若市场需求不及预期,新增产能可能反而成为业绩负担。

三、 饲料原料销售:产业链的延伸与风险缓冲

除了传统的食用油、米面业务,饲料原料销售已成为益海嘉里重要的业务板块。公司利用粮油加工过程中产生的大量副产品(如豆粕、菜粕、米糠等)进入饲料原料市场。这一布局具有双重战略意义:

- 提升综合效益:将副产品商品化,实现价值链的深度挖掘,提高整体毛利率和抗风险能力。

- 平抑周期波动:饲料需求与养殖业周期紧密相关,与终端食用消费周期并不完全同步。发展该业务有助于平滑粮油主业受消费市场单一周期的影响。

饲料原料市场本身也竞争激烈,价格受养殖业景气度、大宗商品行情影响巨大。该业务能否成为公司稳定的利润增长点,而非仅仅是副产品的消化渠道,取决于其技术研发、成本控制及客户服务能力。

规模优势与财务稳健的平衡术

益海嘉里的战略图谱清晰显示其依托规模、打造全产业链食品巨头的雄心。“大存大贷”可能是其庞大体系资金调度的一种复杂体现,也可能隐含了未完全明示的财务策略。激进的产能扩张是押注但需警惕行业周期与投资节奏错配的风险。饲料原料业务则是产业链协同的关键一环。

对于投资者而言,理解益海嘉里不仅需要关注其营收与利润的规模,更需深入分析其巨额资本背后的资产使用效率、真实的资金成本与收益,以及在新产能密集投放后,其盈利能力(如ROE、ROIC)能否得到实质性改善。在行业“内外交困”的背景下,这家粮油巨头正在进行的是一场规模与效率、扩张与稳健之间的高风险平衡术,其最终成效有待时间与市场的严格检验。

如若转载,请注明出处:http://www.0ss5q.com/product/59.html

更新时间:2026-06-19 21:22:30